意外と郵貯とかんぽの利益は伸びているが、本業落ちてるので、最終的にはそれほど利益が伸びてないという残念な結果。配当維持はできそうだが、来年以降の配当が不透明なのが気になる。政府の影響が薄れたら急に配当下げられると魅力が無くなる。インフラ年金株のままで良い。

意外と郵貯とかんぽの利益は伸びているが、本業落ちてるので、最終的にはそれほど利益が伸びてないという残念な結果。配当維持はできそうだが、来年以降の配当が不透明なのが気になる。政府の影響が薄れたら急に配当下げられると魅力が無くなる。インフラ年金株のままで良い。

今の景気状態で赤字が残るので、とても業績回復とは言えない、配当は続けるようだ、今年は10円/年。どこまで体力が持つのか疑問だが、配当しか楽しみの無い株。

100億で利益の出る体質に移行して欲しい。今は広告宣伝費に金を使い続ける自転車操業状態。

まとめると為替でマイナスだとの見解、特にイタリアとロシア。為替一定ベースなら当初見込み通りであると。為替一定なら営業益6100億、実際は5230億。成長よちも安定配当狙いの銘柄だと思うが、直近の株価2230円なら配当率約7%と高い。市場は利益下がって、配当も下がると予測している訳で今後の展開に注意。

国内タバコ事業は数量減、利益微増、営業益で約1000億。海外タバコが約20億ドルで2倍以上の規模。買収効果で海外は伸びる。

医薬と加工食品は減収、利益貢献がほとんど無し。RRP(Reduced Risk Products)、加熱式タバコを成長ドライバーとして位置付けているが、紙タバコからの切り替えだと全体は伸びないと思われる(むしろ製品群が増えてマイナスの可能性)。JTは低温加熱(蒸気)なので、安全性という観点からしてアドバンテージが出る可能性があり、そこが他社からシェア取れる光となりそう。

のれん資産が総資産5.5兆円の内、2兆円程度と比較的大きい。買収余地は少ないと思われるので、既存事業の伸びと安定性がポイント。

相場環境が変わって貯め込んだ日本株をどうするのか気になったので、GPIFについて簡単に見てみる。短期的には30兆円分の株式を保有し続ける事を考えれば、株式相場が極端に崩れる事は無いか。問題は積立金を取り崩し始める時に相場に売り圧力が生じる事、それはまだ30-40年先だろう。

GPIFの目的は年金財政を約100年間で均衡させるために、その間に運用収入と積立金を使って年金財源の年10%程度をカバーしようという試み。なので、期間限定でリスクも限定された、安全を見た運用だと思う。

積極運用になってから株式の保有比率が24%から50%に上昇。

国内債券比率60%⇒35%

外国債券比率11%⇒15%

国内・外国株式比率 各12%⇒各25%

上記を目標にしているが、実際は国内債券の比率は27%弱になっている、代わりに5%程度の短期資産(現金と思われる)。これは国内債券がもはや低利回り過ぎて投資対象としてはリスクしかないという事。

結果的に2001年以降に年率3%を出せたのは、この決断をした事が大きいと思う、国内債券60%を維持していたら、年率1%もいかなかっただろう(収益の2/3は株式)。ただし今後も3%台が維持できるか疑問。特に株式は今までの様に一本調子で上昇する相場は終わったように思える。

国内株式に38兆円弱の資産を有している訳だが、運用実績の収益に含み益を入れているならば、今後の相場展開でマイナスになる事を懸念。それでも累積の収益が66兆円(そのうち35兆円が利子・配当)あるので、トータルでマイナスになる事はほぼないだろう。2%台前半に落ち着くと予想する(試算目標運用利回りは1.7%?)。

なので、GPIFの運用が少し悪くなったところで年金にはほぼ影響ないし、運用利回りがマイナスになる事も無いだろう。逆にプラス運用でも年金財源に大きなインパクトは無い。

11営業日連続陰線で総弱気。出来高伸びて底打ちに賭けても良いかと。

3537円が安値、ここ付近で下げで始まれば狙いたい。

超長期保有銘柄、配当は良くないが株価の伸びに期待。楽天ユーザーとしては優待も得。楽天トラベルの1000円クーポン×2枚は期限付きだが特に便利。長期保有特典が継続5年というのが長い割にメリット少ない。

携帯電話事業への参入に伴うリスクが嫌気されていたので株価は割安だったが、決算発表後は堅調。決算内容は良いと思う、売上、利益ともに20%前後の増益。当期利益1423億と順調に伸ばせているのは大きい、これが携帯事業の費用負担の下支えになる。営業キャッシュフローは1456億。

セグメント利益:金融以外957億、金融799億。なので、金融が頑張っている印象はあるが、金融を大きく伸ばすのは難しいか。楽天エコシステムが海外に根付くかは重要、特に携帯電話事業で利益が伸びるまで。

不安点;資産が毎年1兆円規模で増加している点。カードや銀行の資産分が増えたように見えるので、決して悪い増加では無いと思ってる。新株予約権が多く、株価の希薄化懸念。携帯電話事業の失敗、投資額の肥大化。

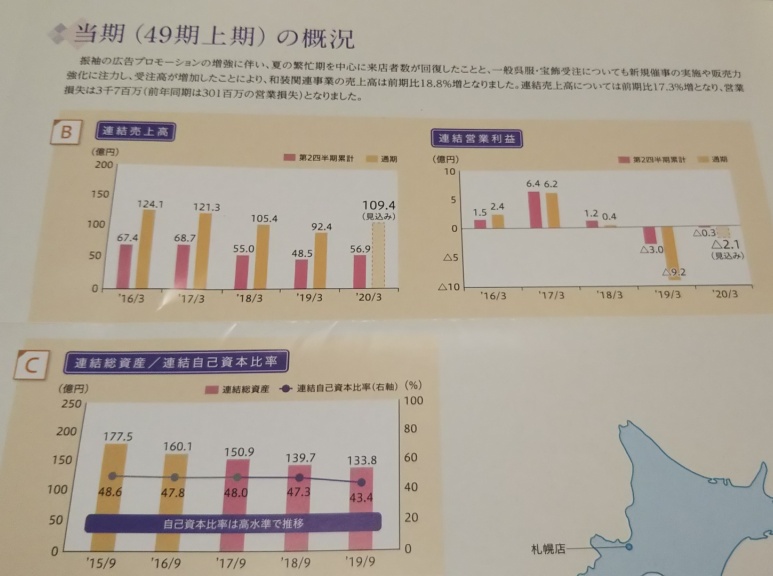

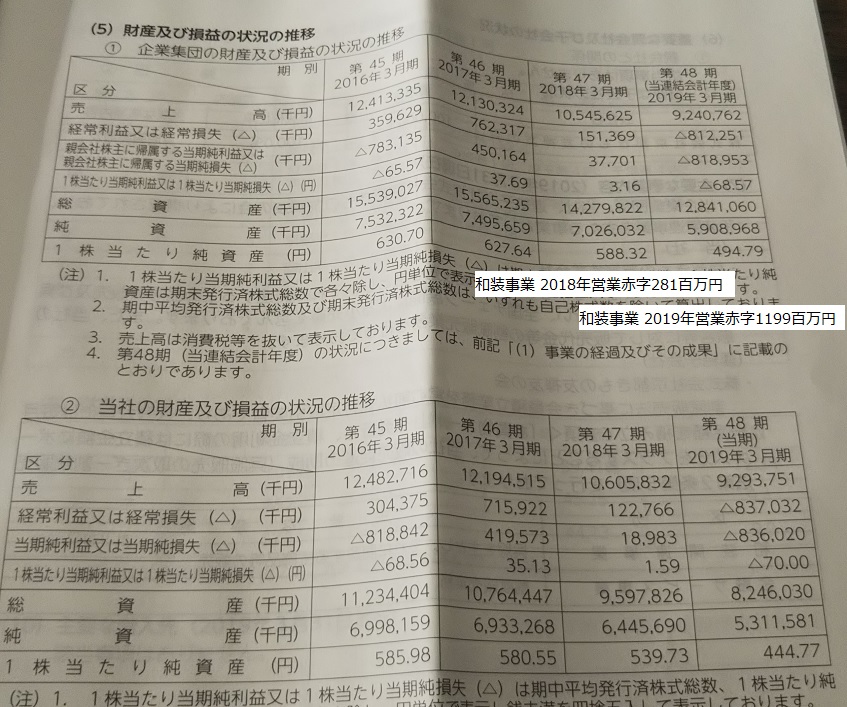

超長期保有銘柄。かなり悪い決算で将来が危うい内容、とても買えない。売上も利益も10%近く減少する中で、営業活動費を多く使ったので、損失が膨らんでいる(おおよそ売上92億に対して損失8億)。純資産も年々目減りしており、配当余力も急激に低下中。なんとか今期は5円配当するようだが、業績が回復しないと無配に転落する可能性が見えてきた。

振袖販売から一般呉服を売る、というビジネスモデルは理解できるが、それがここ数年回復していない(テコ入れしても回復していない)にも関わらず、振袖の売上回復を戦略の基本方針に置いていることに疑問を感じる。とてもV字回復するようには思えない。当面は利益を出せる体質に戻す事が先決という事か。

財務状態もやや心配。資産の中で売掛金と商品在庫が60%近くを占めているので、リスクがある。昨年度も営業赤字だった事を考えると、黒字化には10%以上の売上増が必要という事。和装事業の粗利益率は60%以上あると報告しているので、本来はもっと利益が出せると思うのだが。。

超長期保有銘柄。結論から言えば、不安が残る決算内容。当面の間は下値が堅そうだが、主力の照明機器事業が減収減益、価格競争が激しいと報告している事が気になる。照明機器が最も利益率と売上高比率が高いので、ここが崩れると大変厳しい。

売上微減だが、営業利益が+9.2%、EPSが158.98円。ただし、為替差益による利益の寄与分が大きい(675百万円)。営業利益ベースでみると、昨年度の2526百万円から2758百万円と1割弱の増加。実力値はEPSで100円弱の水準だと思う。PERは10倍以下なので、やや割安に思える。配当性向にも余裕があるので、将来的な増配は期待している。

国内のたばこ事業は縮小続く、海外たばこ伸ばすが両者で帳消し状態で営業利益は拮抗している。事業規模は海外の方が大きい。為替の影響を強く受ける。

2019年は利益が低下見込みだが、配当金は半期75円から77円に上げる予定。株主優待の条件も変更される予定、長期保有で特典が得られるが、権利は12月末のみ。

加工食品事業の利益率がとても悪いのが気になる。医薬事業もまだまだ小さい。海外のたばこ事業がどこまで長期安定性があるのか?加熱式で出遅れているのも痛い。世界的に見れば、シェアはまだ低い。

JR東海はリニア計画のために政府から特別な融資を受ける、財投で合計3兆円、しかも破格の条件で。

東京名古屋間は5兆5000億必要とされている、大阪まで延長するにはさらに資金が必要。元本の返済が始まるのが30年後という超長期の融資だ。30年後には判断を下した関係者がいない可能性が高く、後にも引けない。

費用は土地買収やトンネル工事に使用される訳だが、果たして試算通りに行くのかも怪しい。費用がかさ上げされるようだとさらに借金を増やす必要がある。

そもそもリニアが採算度外視で東海道新幹線のバイパスを作る目的で実行されているとしたら、それは民間企業が背負うべき事なのか?だから政府は財投したのか?共倒れにならない事を祈るばかり。

株で考えると。計画が万事うまく運ぶとは思えないので、工事の途中でネガティブなニュースがあった時を狙うのが無難に思える。今から夢を買うにはリスクが高すぎる。