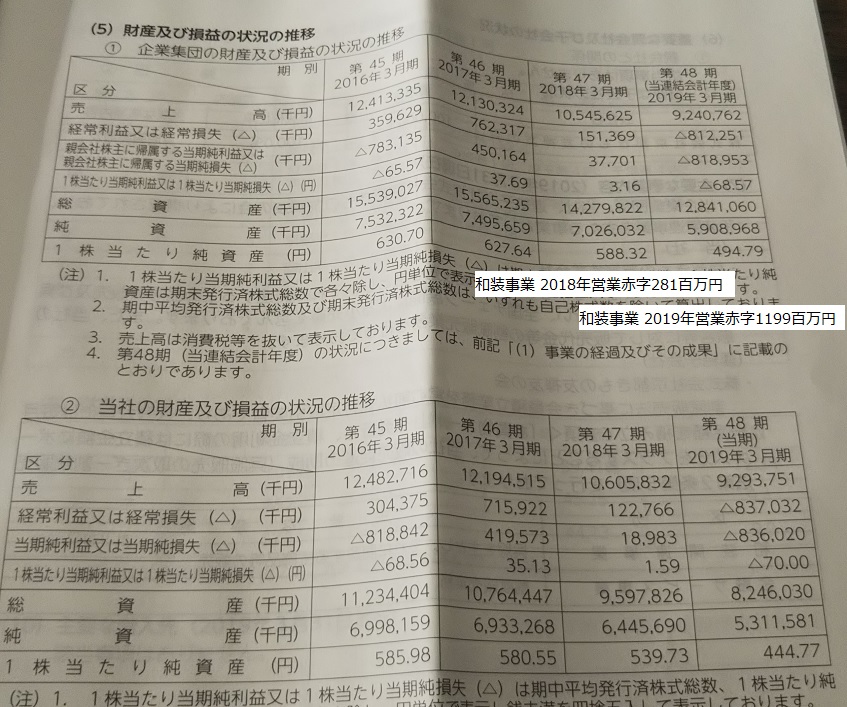

超長期保有銘柄。かなり悪い決算で将来が危うい内容、とても買えない。売上も利益も10%近く減少する中で、営業活動費を多く使ったので、損失が膨らんでいる(おおよそ売上92億に対して損失8億)。純資産も年々目減りしており、配当余力も急激に低下中。なんとか今期は5円配当するようだが、業績が回復しないと無配に転落する可能性が見えてきた。

振袖販売から一般呉服を売る、というビジネスモデルは理解できるが、それがここ数年回復していない(テコ入れしても回復していない)にも関わらず、振袖の売上回復を戦略の基本方針に置いていることに疑問を感じる。とてもV字回復するようには思えない。当面は利益を出せる体質に戻す事が先決という事か。

財務状態もやや心配。資産の中で売掛金と商品在庫が60%近くを占めているので、リスクがある。昨年度も営業赤字だった事を考えると、黒字化には10%以上の売上増が必要という事。和装事業の粗利益率は60%以上あると報告しているので、本来はもっと利益が出せると思うのだが。。