売上が過去最高だが、利益伸びず。家電量販店からの脱皮を続けている、店舗数が少ないし、内需なので大きな失敗は無いと思っている。旧コジマとソフマップが潜在的な爆弾。後はネット通販でポジションを築けるか、楽天などとの連携でAmazon対抗という戦略が見える。小売らしく規模を追い続けているが、どこまで規模を追求するのか?

長期保有狙い。配当がまだ増やせる余地がある事と、優待を含めれば配当は今でも悪く無い。

売上が過去最高だが、利益伸びず。家電量販店からの脱皮を続けている、店舗数が少ないし、内需なので大きな失敗は無いと思っている。旧コジマとソフマップが潜在的な爆弾。後はネット通販でポジションを築けるか、楽天などとの連携でAmazon対抗という戦略が見える。小売らしく規模を追い続けているが、どこまで規模を追求するのか?

長期保有狙い。配当がまだ増やせる余地がある事と、優待を含めれば配当は今でも悪く無い。

特に変化も無く、収益にインパクトのある事も無しのように見受けられる。下手に業界をリードするより、後追いで十分。すでに配当性向70%程度なのが微妙だが、ひと昔前の年間5000円/単位の配当を続けて欲しい。

郵政が株式の80%強を握っているし、銀行という名の公益株。個人にとっては銀行預金みたいな扱いで十分なのではと思う。

意外と郵貯とかんぽの利益は伸びているが、本業落ちてるので、最終的にはそれほど利益が伸びてないという残念な結果。配当維持はできそうだが、来年以降の配当が不透明なのが気になる。政府の影響が薄れたら急に配当下げられると魅力が無くなる。インフラ年金株のままで良い。

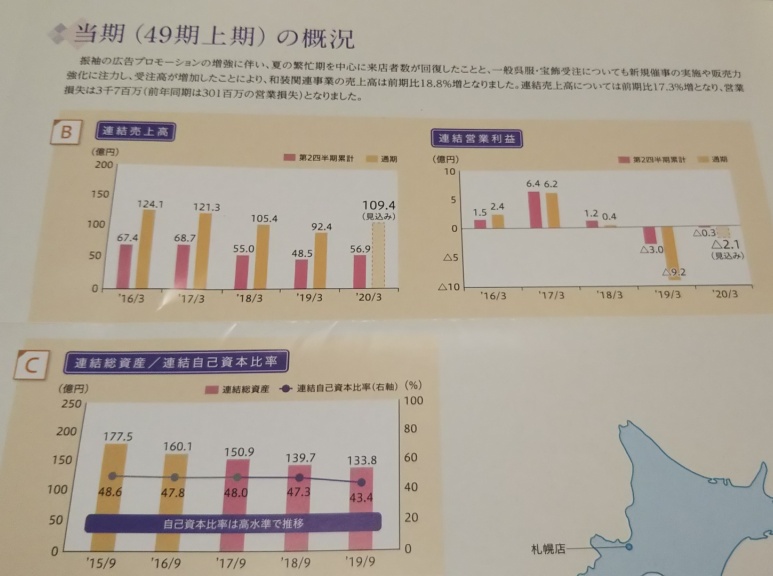

今の景気状態で赤字が残るので、とても業績回復とは言えない、配当は続けるようだ、今年は10円/年。どこまで体力が持つのか疑問だが、配当しか楽しみの無い株。

100億で利益の出る体質に移行して欲しい。今は広告宣伝費に金を使い続ける自転車操業状態。